お問い合わせ

お問い合わせTCFD提言の支持

信越化学グループは2019年5月にTCFD※1の提言への支持を表明し、気候変動に関して提言に沿った情報の開示を進めています。また、「GXフューチャー・コンソーシアム」※2にも参加しています。

※1TCFD

Task Force on Climate-related Financial Disclosure(気候関連財務情報開示タスクフォース)。2015年9月に金融安定理事会(FSB)が立ち上げた、気候変動に関する情報開示の特別チーム。TCFDは2017年7月に、「企業は、中長期の複数の気候変動の予測と将来シナリオを元に自社のリスクと機会を分析し、財務への影響度を開示すべきである」との提言を発表した。

※2GXフューチャー・コンソーシアム

旧TCFDコンソーシアム。2019年5月に、経済産業省、金融庁、環境省が中心となって設立した団体。TCFDの提言に賛同する企業や金融機関などが一体となって、企業の効果的な情報開示や、開示された情報を金融機関などの適切な投資判断につなげるための取り組みを推進することを目的としている。2026年4月に、TCFDコンソーシアムとGXリーグは統合され、GXフューチャー・コンソーシアムに改組。

TCFD推奨項目の開示

ガバナンス

サステナビリティ委員会が、当社グループの各事業体とともに気候変動対策に取り組んでいます。

サステナビリティ委員会は、当社グループのコーポレートガバナンスにおける「重要な課題ごとの委員会」の一つです。社長を委員長とし、信越化学の取締役や執行役員、部門長、グループ会社のサステナビリティ担当者の約60名で構成され、事業とサステナビリティの取り組みが一体となる活動を推進しています。

2021年度に、気候変動関連の各課題を検討するカーボンニュートラルタスクフォースを同委員会内に設けました。タスクフォースは、定期的に最新の情報を社長に報告し、社長はこの報告をもとにカーボンニュートラルに向けた方針を決定しています。2022年度に全取締役、監査役および執行役員全員が出席する常務委員会や取締役会で、当社グループの気候変動関連の取り組みについて報告しました。また、2023年度にタスクフォースは2050年のカーボンニュートラルの実現に向けた具体的な計画を策定、さらに、2025年度に温室効果ガス排出量削減の新しい中間目標を策定し、常務委員会にて審議した結果、全会一致で承認を得ました。

関連情報

戦略

当社グループは、2050年カーボンニュートラル実現に向けた計画の推進を、重要な経営課題と位置付けています。そして、シナリオ分析をはじめとするTCFDの提言による情報開示を進めると同時に、この分析を通じ事業に影響をおよぼす重要なリスクと機会を特定し、経営に反映させています。

気候変動に関する当社事業についてのシナリオ分析

2021年度に当社事業についてシナリオ分析を行い、気候変動が事業活動に与えるリスクと機会を特定しました。

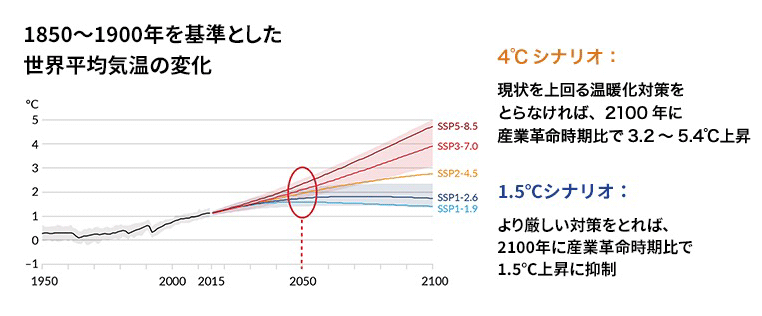

想定したシナリオ

気候変動による影響を踏まえ、2050年の時点における1.5℃および4℃のシナリオを想定しました。

出典:気候変動に関する政府間パネル(IPCC)「第6次評価報告書」

| 事象 | 1.5℃シナリオ | 4℃シナリオ |

|---|---|---|

| 陸域における極端な高温 | 1850年から1900年比で、10年に1回規模の極端な高温(+1.9℃)は、2081年から2100年に頻度が4.1倍になる。 | 1850年から1900年比で、10年に1回規模の極端な高温(+5.1℃)は、2081年から2100年に頻度が9.4倍になる。 |

| 陸域における大雨 | 1850年から1900年比で、10年に1回規模の極端な湿潤化(+10.5%)は、2081年から2100年に頻度が1.5倍になる。 | 1850年から1900年比で、10年に1回規模の極端な湿潤化(+30.2%)は、2081年から2100年に頻度が2.7倍になる。 |

| 世界平均海面水位 | 1995年から2014年の平均と比べ、2100年までに28cm~55cm上昇する。 | 1995年から2014年の平均と比べ、2100年までに63cm~101cm上昇する。 |

| 電源構成における再生可能エネルギー比率 | 2050年に発電量全体の90%を占める。 | |

| 財務影響 | 炭素税導入による経済減速、電力価格の上昇による企業の利益への影響。 | 風水害の激甚化による経済の停滞、保険料の増加。 |

出典:気候変動に関する政府間パネル(IPCC)「第6次報告書」

国際エネルギー機関(IEA)「Net Zero by 2050」

三菱総合研究所「気候変動対応・環境開示(TCFD)」

| 用途 | 詳細 | 収益への影響度 |

|---|---|---|

| 樹脂窓 | 塩化ビニル樹脂は断熱性に優れているため樹脂窓に使用されている。省エネ住宅の普及とともに樹脂窓の需要増加が見込まれる。 | 大 |

| 電気自動車、ハイブリッド車、燃料電池車 | 半導体シリコンは、モーターの回転数を制御するインバーターなどのパワー半導体デバイス、自動運転、AI向けロジック半導体デバイスなどに使用される。高性能で小型のレア・アースマグネットは、車両全体の重量を軽くし、燃費性能を上げられることから、電気自動車やハイブリッド車、燃料電池車の駆動モーターや車両のさまざまなモーターへの利用が広がる。シリコーンの放熱材料は、リチウムイオン電池や各種電子制御装置などの熱対策に使用されている。熱による動作不良や故障の防止に役立ち、需要の拡大が見込まれる。 | 大 |

| 風力発電機 | レア・アースマグネットは、洋上風力発電機の高効率化および発電機のメンテナンスコストの削減に寄与するため、需要の拡大が見込まれる。 | 大 |

| 送電網の整備、拡充により、電線被覆に使用される塩ビの需要拡大も見込まれる。 | ||

| エアコン | 半導体シリコンはコンプレッサーモーターのインバーター制御デバイスに使用され、モーターを適切な回転数に調節することで省電力に貢献することから、需要が拡大している。 | 中 |

| レア・アースマグネットは、エアコンのコンプレッサーモーターのエネルギー効率を高め消費電力量を削減するため、需要の拡大が見込まれる。 | ||

| 航空機 | レア・アースマグネットは小型航空機の電動化やハイブリッド化、大型航空機の油圧駆動部の電動化に不可欠である。小型で強力なレア・アースマグネットは機体の重量を軽減し、燃費の向上に寄与するため、需要の拡大が見込まれる。 | 中 |

| 産業用モーター | レア・アースマグネットは、産業用モーターの効率を上げ、消費電力量を削減するため、需要の拡大が見込まれる。 | 中 |

| サービスロボット | 半導体シリコンは、製造、物流、農業用などの省エネ対応ロボット制御モーター用半導体への使用や、医療用、災害対策用ロボットへの採用が広がっている。 | 中 |

| 植物由来の代替肉の結着剤 | 植物性食品を中心にした食生活は、CO2排出量を年間1.6ギガトンも削減することができる可能性がある※1。セルロース誘導体の製品の一つである「メトローズMCE-100TS」は、植物由来の代替肉の結着剤として使用されている。代替肉の世界市場は年率2桁の成長が見込まれており、今後もさらなる市場の拡大が期待される。 | 中 |

※1ポール・ホーケン編著「DRAWDOWN–The Most Comprehensive Plan Ever Proposed to Reverse Global Warming」より

| 事象 | 当社へのリスク | 収益への影響度 | 対応策 |

|---|---|---|---|

| 世界各国での炭素税の導入、炭素排出枠の設定 | 炭素税の支払い 炭素排出枠の達成のための排出権の購入費用の発生 温室効果ガスの排出削減のための対策費用の増加 |

大 | スコープ1排出量の削減

各国の炭素税などの環境規制に関する情報を収集し、対策を施す |

| 温室効果ガス排出の規制強化による再生可能エネルギー由来の電力の普及と電力価格の上昇 | 電力コストの増加 | 大 | スコープ2排出量の削減

|

| 事象 | 当社へのリスク | 収益への影響度 | 対応策 |

|---|---|---|---|

| 異常気象の発生頻度の上昇 | 生産拠点の浸水 サプライチェーンの寸断 |

大 | 生産拠点の嵩上げや重要な設備の周辺への防水壁の設置、冠水リスクが低い場所への計器室の設置、港湾に近い生産拠点での防潮堤の設置 生産拠点の複数化 原材料の調達先の多様化 製品在庫の確保 損害保険への加入 |

| 降水パターンの変化などによる洪水の発生頻度の上昇 | |||

| 一部の国での炭素税の導入や炭素排出枠の設定 | 当該国の生産拠点から排出される温室効果ガスに課税される炭素税の支払い 当該国の炭素排出目標を達成できない場合、排出権の購入費用や課徴金の支払いの発生 |

小 | スコープ1排出量の削減

各国の炭素税などの環境規制に関する情報を収集し、対策を施す |

| 電力価格 | IEAのシナリオ分析(現行施策シナリオ)によると、電力価格は上昇しない。このため、当社へのリスクはない | — | — |

リスク管理

リスクマネジメント委員会が、気候変動によるリスクも含め事業を取り巻くさまざまなリスクに備え、リスクを排除することに取り組んでいます。同委員会は社長が委員長を務め、信越化学の取締役および執行役員を委員とする5名と補佐役6名で構成されています。具体的なリスクへの取り組みは、推進責任者とグループ会社を含む協働推進者とで構成されるクロス・ディビジョナル・チームが行っています。

当社グループは事業活動に伴い想定されるリスクを洗い出し、それらに適切に対処するためのリスク管理規程を定めています。同規程では、具体的なリスク、リスク管理の体制、発生したリスクへの対応等を明記しています。リスク管理で重要な事項については、リスクマネジメント委員会が取締役会、常務委員会、監査役会、関係者に適時報告し、適切に対処をすべく取り組んでいます。近年重要性の高まってきた気候変動に関するリスクについては、同委員会と連携し、サステナビリティ委員会がシナリオ分析を通じて、リスクの把握を行っています。

気候変動に関するリスクとしては、CO2の排出権取引や炭素税による支出の増加、エネルギー価格の上昇による製造コストの上昇などの移行リスク、大型台風の接近による設備損傷、洪水による電気設備への浸水による被害および操業停止などの物理リスクを想定しています。

関連情報

指標と目標

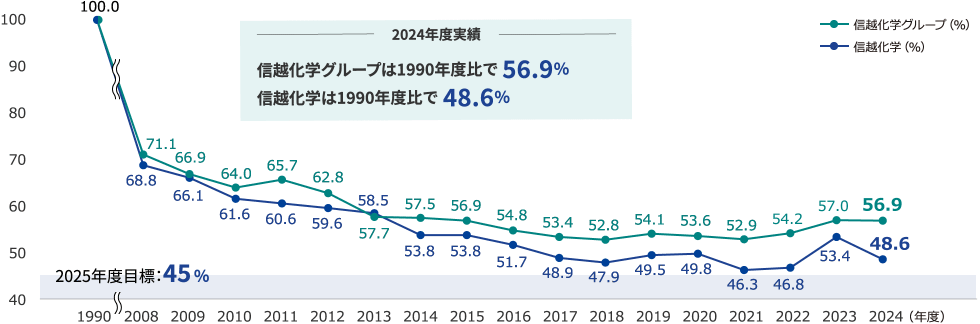

信越化学グループは、2050年に温室効果ガス排出量(スコープ1、2)の実質ゼロを目指します。さらに、生産量原単位での温室効果ガス排出量の削減も推進し、中間目標「2025年度に1990年度比で温室効果ガス排出の生産量原単位を45%にする」の達成に向けて、取り組んできました。

なお、2026年5月28日に、当社グループは温室効果ガス排出量削減の新たな中間目標を公表しました。詳しくは、「カーボンニュートラルに向けた取り組み」のページをご覧ください。

長期目標

2050年にカーボンニュートラルを達成(スコープ1、2)

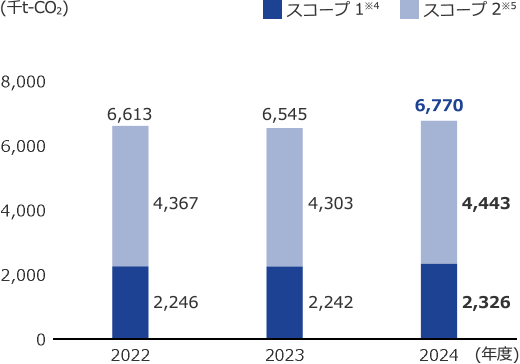

2025年度の実績

6,819千t-CO2(スコープ1 2,318千t-CO2、スコープ2 4,501千t-CO2)

中間目標

2025年度に1990年度比で温室効果ガス排出の生産量原単位を45%(55%削減)にする※2

2025年度の実績

信越化学グループ※3は1990年度比で54.7%(45.3%削減)、信越化学は47.0%(53%削減)

2025年度目標

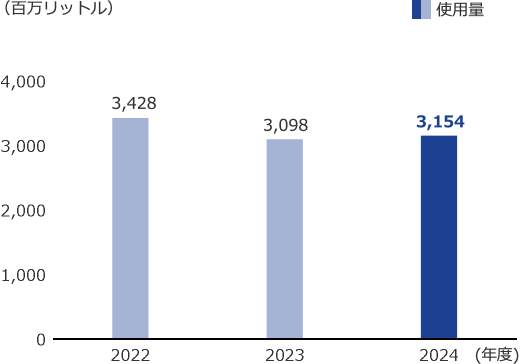

エネルギー使⽤量を⽣産量原単位で平均年率1%削減する

2025年度の実績

2022年度から2025年度までの年平均率は、平均年率で1.6%減少

温室効果ガス排出量 1990年度比 生産量原単位指数の推移

※2非連結のグループ会社を含みます。

温室効果ガス排出量の推移

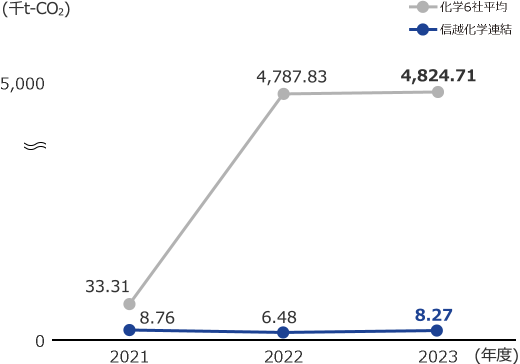

化学各社の温室効果ガス排出量 経常利益原単位の推移※5

エネルギー使用量の推移(原油換算)

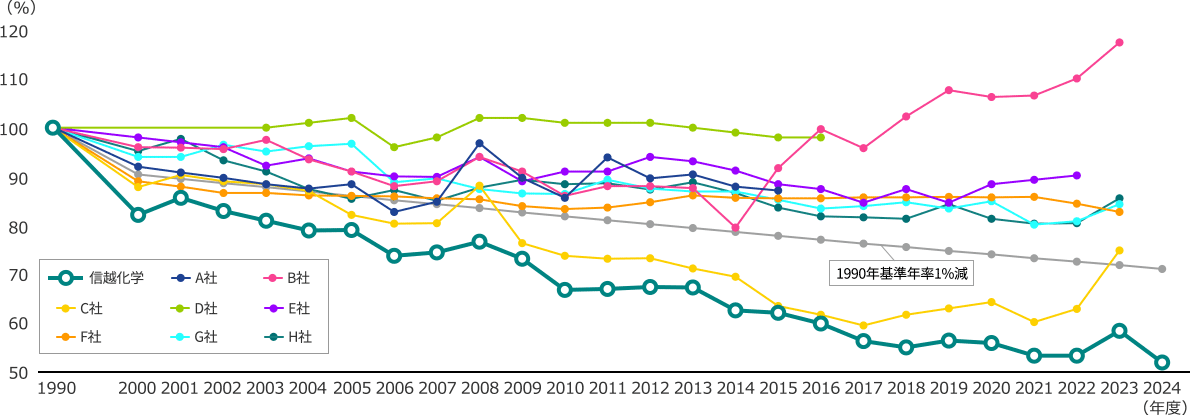

化学各社のエネルギー使用量 1990年度比 生産量原単位指数の推移※6

※6出典:各社公表資料

集計対象:単体

A社は2015年から、D社は2016年から、E社は2022年から、それぞれ生産量を非公開

エネルギー使用量は原油換算値

温室効果ガススコープ3排出量

2025年度の当社グループの温室効果ガススコープ3※7排出量は11,714千CO2 -トンで、サプライチェーン全体の63%を占めています。

※7スコープ3:自社のサプライチェーンからの排出

| カテゴリー | カテゴリーの定義 | 排出量 (単位:千t-CO2) |

活動量 | 使用した排出原単位の出所 |

|---|---|---|---|---|

| 1.購入した製品・サービス | 原材料・部品、仕入商品・販売に係る資材などが製造されるまでの活動に係る排出 | 5,886 | 原材料などの購入量 | 調達先から入手した排出原単位 AIST-IDEA v3.5 環境省 排出原単位データベース(Ver.3.6) |

| 2.資本財 | 自社の資本財の建設・製造から発生する排出 | 927 | 有形固定資産および無形固定資産の増加額 | 環境省 排出原単位データベース(Ver.3.6) |

| 3.スコープ1,2に含まれない燃料及びエネルギー関連活動 | 調達している燃料の採掘、精製などに伴う排出 調達している電力の発電に使用する燃料の採掘、精製などに伴う排出 |

980 | 全購入エネルギー量 | 環境省 排出原単位データベース(Ver.3.6) |

| 4.輸送、配送(上流) | ①報告対象年度に購入した製品・サービスのサプライヤーから自社への物流に伴う排出 | 654 | 購入した原材料などの重量および原材料の輸送距離 | 省エネ法(トンキロ法) AIST-IDEA v3.5 |

| ②報告対象年度に購入した①以外の物流サービスに伴う排出(自社が費用負担している物流に伴う排出) | 製品の輸送量および輸送距離(当社負担) | 省エネ法(トンキロ法) | ||

| 5.事業から出る廃棄物 | 自社で発生した廃棄物の輸送、処理に伴う排出 | 38 | 種類別廃棄物量 | 環境省 排出原単位データベース(Ver.3.6) |

| 6.出張 | 従業員の出張に伴う排出 | 3 | 種類別の出張の延べ日数 | 環境省 排出原単位データベース(Ver.3.6) |

| 7.雇用者の通勤 | 従業員が事務所に通勤する際の移動に伴う排出 | 24 | 定期券代などの通勤費用 | 環境省 排出原単位データベース(Ver.3.6) |

| 8.リース資産(上流) | 自社が賃借しているリース資産の操業に伴う排出 | — | 算定除外 当社グループでは海外非生産拠点の賃借が対象となるが、僅少のため |

|

| 9.輸送、配送(下流) | 自社が販売した製品の最終消費者までの物流に伴う排出(自社が費用負担していないもの) | 206 | 製品の輸送量および輸送距離(顧客負担) | 省エネ法(トンキロ法) AIST-IDEA v3.5 |

| 10.販売した製品の加工 | 事業者による中間製品の加工に伴う排出 | — | 非該当 WBCSDの化学部門用ガイドラインの、「用途及び顧客構成が多様であることにより信頼性のある数字を入手することが困難であるため、化学会社にはカテゴリー10排出量を報告する義務がない」を適用 |

|

| 11.販売した製品の使用 | 使用者(消費者・事業者)による製品の使用に伴う排出 | — | 非該当 WBCSDの化学部門用ガイドラインの、「化学製品のエンドユーザーが不明な場合、化学会社は間接的使用段階排出量をインベントリに含めないことが望ましい」を適用 |

|

| 12.販売した製品の廃棄 | 使用者(消費者・事業者)による製品の廃棄時の処理に伴う排出 | 2,995 | 製品の販売量 | 環境省 排出原単位データベース(Ver.3.6) |

| 13.リース資産(下流) | 賃貸しているリース資産の運用に伴う排出 | — | 非該当 当社が他社などにリースしている資産はない |

|

| 14.フランチャイズ | フランチャイズ加盟者における排出 | — | 非該当 当社はフランチャイズ主宰者ではない |

|

| 15.投資 | 投資の運用に関連する排出 | — | 非該当 利益を求める投資はない |

|

| スコープ3排出量合計 | 11,714 | |||

スコープ1、2、3排出量のフロー(2025年度)(単位:千t-CO2)

![図:サプライチェーンの上流から下流。

[サプライチェーンの上流 9,220]

1.購入した製品・サービス

2.資本財

3.スコープ1,2に含まれない燃料及びエネルギー関連活動

4.輸送、配送(上流)

5.事業から出る廃棄物

6.出張

スコープ1 [2,326]

スコープ2 [4,443]

9. 輸送・配送(下流)

12. 販売した製品の廃棄

[サプライチェーンの下流 2,876]](/jp/sustainability/assets/images/esg_environment/global_warming/img03-13_7.png)

関連情報